O processo de concentração e centralização do capital

Por Pedro Carvalho

«Algumas dezenas de milhares de grandes empresas são tudo, os milhões de pequenas empresas não são nada», afirmava Lénine no seu livro «O Imperialismo, fase superior do capitalismo», enquanto dava exemplos da época do processo notavelmente rápido de concentração da produção em empresas cada vez maiores, da elevação do nível de aperfeiçoamento técnico e do que aí decorria de aumento da produtividade do trabalho, de redução dos custos unitários de trabalho e do aumento da taxa de exploração. Do que isso significava de ganho sobre outros capitalistas no livre jogo da concorrência, de anexação de capitais de menor rentabilidade e apropriação das mais-valias geradas pela força de trabalho que «comanda(va)m». Do grau de desenvolvimento das forças produtivas que criam um excedente de capital para localização produtiva, para exportação, para explorar outras forças de trabalho, para expandir o processo de valorização do capital para além das fronteiras nacionais. Exportar capitais para reexportar mercadorias. Gerar «superlucros» para estabilizar as taxas de lucro, para contrariar a tendência para sua baixa. Este é o retrato do monopólio. O monopólio marca assim a fase de transição do capitalismo para sua fase superior.

Hoje não serão dezenas de milhares de grandes empresas, mas apenas algumas centenas de empresas multinacionais a marcarem os monopólios internacionais, nos diferentes segmentos de actividade que compõem o sistema capitalista mundial. Enquanto o sistema se defronta com uma crise estrutural, de sobre-acumulação de capital sob todas as formas, uma crise de rentabilidade, para a qual não consegue encontrar respostas, apesar da imensa destruição das forças produtivas, do que o enorme exército de desempregados é exemplo, e da intensificação da exploração do trabalho.

Apesar da passagem de quase um século, mantêm-se com particular acuidade, para qualquer caracterização dos traços do desenvolvimento do sistema capitalista na actualidade, os traços fundamentais utilizados por Lénine para descrever a fase imperialista do capitalismo, nomeadamente o grau de concentração da produção e do capital que teve como consequência o monopólio, o predomínio do capital financeiro no comando do processo de acumulação de capital – a existência de uma oligarquia financeira, a exportação de capitais como aspecto determinante para cumprir a vocação universal do capitalismo e «internacionalizar» o circuito do capital, a formação de organizações internacionais monopolistas e a partilha do mundo pelas principais potências imperialistas, com o recrudescer do (novo) colonialismo.

A nitidez dos traços distingue-se hoje com a questão do grau que estes assumem na definição do actual estádio de desenvolvimento do capitalismo. Vejamos alguns exemplos.

Elementos para caracterização

O denominado Investimento Directo Estrangeiro (IDE) aumentou significativamente nos últimos vinte anos, demonstrando também o grau que se atingiu de exportação de capitais, nomeadamente entre os países do centro do sistema capitalista mundial. Entre 1990 e 2010, os fluxos de IDE acumulados atingiram 17076 mil milhões de dólares, quase 27% do PIB mundial em 2010 e quase 5,5 vezes o volume de fluxos de IDE registrado em 1990. Estes fluxos contribuíram para o significativo aumento do número de operações de fusão & aquisição (F&A) transfronteiriças, preferencialmente usadas em detrimento do investimento de raiz (greenfield investment) noutros territórios, como se verificou nos anos 70 do século passado. Contribuíram para acelerar o processo de concentração e centralização do capital. É significativo que o stock de IDE a nível mundial tenha passado de quase 10% do PIB em 1990 para 1/3 do PIB mundial em 2010. Os fluxos de IDE em vinte anos duplicaram o seu peso no investimento mundial (formação bruta de capital fixo), representando mais de 9% em 2010.

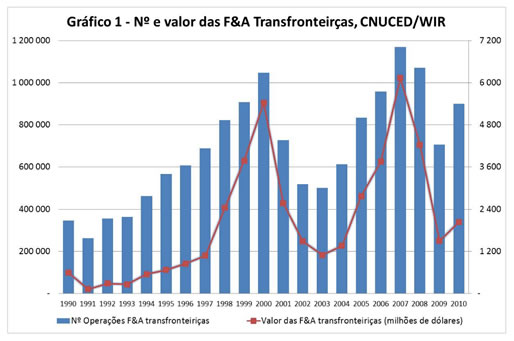

Um indicador para avaliar o nível de concentração e centralização do capital é o número e valor das operações de F&A verificadas, designadamente aquelas que são feitas sobre capitais de países diferentes – as F&A transfronteiriças, demonstrativas também não só do nível de desenvolvimento das forças produtivas e de concentração do capital ao nível de um determinado território nacional, como também da concorrência monopolista a nível mundial. Entre 1990 e 2010, os vinte anos do Consenso de Washington, realizaram-se 86,6 mil operações de F&A transfronteiriças, num valor global de 7175,1 mil milhões de dólares, ou seja, 11,1% do PIB mundial em 2010. Atingindo um pico anual em 2007, tanto em número de operações como em valor (ver Gráfico 1). O número de operações de F&A transfronteiriças aumentou 161% e o seu valor 243% face a 1990. Isto em acréscimo as operações de F&A internas realizadas no interior de cada país. Só as 152 operações de F&A transfronteiriças com um valor superior a mil milhões de dólares, completadas em 2010, atingiram o valor global de 400,8 mil milhões de dólares, incluindo-se aqui a operação em torno da Portugal Telecom SPGS, com o valor de 9,7 mil milhões de dólares. Em 2010, 67,4% das operações de F&A transfronteiriças efectuaram-se entre os países capitalistas da OCDE.

Fonte: World Investment Report 2011, UNCTAD

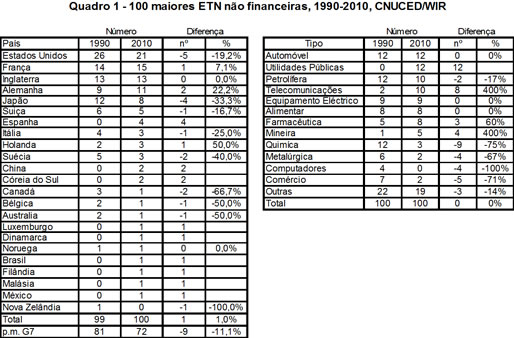

Este nível de operações de F&A definiu também a evolução das principais empresas multinacionais nos últimos 20 anos. As 100 maiores empresas multinacionais do sector não financeiro detinham em 2010 activos no valor de 12 075 mil milhões de dólares, representando quase 1/5 do PIB mundial (19,2%). Estas empresas «comandavam» uma força de trabalho a nível mundial de cerca de 15,5 milhões de trabalhadores e tiveram um volume de negócios de quase 7850 mil milhões de euros. Destas empresas, 72 pertenciam a países do G7, 21 das quais aos Estados Unidos (ver Quadro 1). Apesar deste peso continuar a ser importante, os Estados Unidos perderam representatividade nesta lista, com menos cinco empresas do que em 1990. Em 1990 nas cinco maiores empresas multinacionais quatro eram dos Estados Unidos, enquanto em 2010 só uma é que era. Os países do G7 também perderam representatividade, com menos nove empresas face a 1990. Apesar do aumento face a 1990, os países emergentes continuam a estar sub-representados. Só cinco destas empresas pertenciam aos países ditos emergentes em 2010, designadamente da China, Brasil, México e Malásia.

Mais de um 1/5 destas empresas (22) estavam afectas à indústria automóvel e petrolífera, apesar dos processos de restruturação e concentração que se realizaram nas últimas duas décadas (ver Quadro 1). Em 1990, nas cinco maiores multinacionais quatro estavam afectas ao sector petrolífero e automóvel. Em 2010 estavam afectas três, mudando a nacionalidade, com os ingleses da BP e os japoneses da Toyota a ultrapassarem os «gigantes» dos Estados Unidos. O sector das utilidades públicas (os monopólios nacionais da electricidade, gás e água) e o sector das telecomunicações tinham 12 e 10 empresas, respectivamente, em 2010, enquanto em 1990 só existiam duas empresas do sector das telecomunicações na lista.

Fonte: World Investment Report 2011, UNCTAD

Nestas 100 empresas estão no fundo representados os principais oligopólios do sistema capitalista mundial nos mais diversos sectores de actividade, representativos também dos segmentos industriais do sistema em sobreprodução e com excesso de produção industrial instalada, como é o caso do sector automóvel, onde apesar das restruturações/fusões que representaram a anexação dos capitais com menor rentabilidade, a crise de rentabilidade continua, com uma parte significativa da produção mundial a não ser escoada e da capacidade produtiva instalada a não ser utilizada.

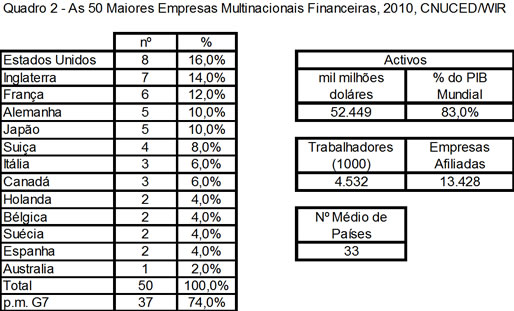

As operações de F&A tiveram também particular relevância ao nível do sector financeiro, nomeadamente do sistema bancário. No seguimento da liberalização dos movimentos de capitais nos finais dos anos 80 do século passado, e sobretudo após os anos 90, aproveitando também os episódios de crise financeira recorrentes, aumentou o grau de concentração e centralização do capital financeiro, com o predomínio claro dos países do centro do sistema capitalista mundial, surgindo bancos e seguradoras de dimensão mundial, detendo activos superiores ao PIB de alguns países. Entre 1990 e 2010, quase 1/3 das operações de F&A transfronteiriças realizaram-se no sector financeiro, representando quase 40% do valor global registado, ou seja, 2815 mil milhões de dólares.

As 50 maiores empresas multinacionais do sector financeiro detinham em 2010 activos no valor de 52 449 mil milhões de dólares, representando 83% do PIB mundial e mais de quatro vezes mais que o valor detido pelas 100 maiores empresas multinacionais do sector não financeiro (ver Quadro 2). Este valor é indicativo do predomínio do capital financeiro e do grau de financeirização do sistema capitalista mundial.

Fonte: World Investment Report 2011, UNCTAD

De acordo com os dados mais recentes do FMI, referentes também a 2010, os activos financeiros em posse do sistema bancário, a dívida titularizada e a capitalização do mercado bolsista representavam um valor superior a 250 000 mil milhões de dólares, equivalente a quase quatro vezes o produto mundial. Só a dívida titularizada representava 1,5 vezes o PIB mundial. O que mostra a dimensão do crédito e do capital fictício, que têm sido os principais motores do sistema capitalista mundial desde os anos 80 do século passado e que agora batem recordes históricos, apesar da destruição de capital sob todas as formas que tem vindo a ocorrer, designadamente desde o episódio de crise do sub-prime (crédito hipotecário) em 2007, que «incendiou» os Estados Unidos, alastrando-se depois à Europa e à periferia do sistema capitalista mundial.

Estas 50 empresas multinacionais tinham mais de 13,5 mil empresas afiliadas espalhadas em média por mais de 33 países, empregando uma força de trabalho com mais de 4,5 milhões de trabalhadores. Destas empresas, 74% pertenciam a países do G7, das quais oito eram dos Estados Unidos, com o Citigroup a continuar no topo da lista. É também significativo que nesta lista continue a não constar nenhuma empresa dos países ditos emergentes.

O sistema atingiu um elevado grau de concentração e centralização do capital, de sobre-acumulação de capital sob todas as formas. Hoje é cada vez mais evidente a contradição entre o grau de socialização da produção atingido e a apropriação privada das condições de produção. A crise de rentabilidade do sistema não tem solução no quadro do próprio sistema, o que aumenta o risco de derivas destrutivas, agravada pelo grau de delapidação dos recursos naturais e luta cada vez mais intensa pelo seu controle. O caminho que hoje está a ser trilhado, nesta nova ofensiva do capital monopolista ao nível internacional, evidencia cada vez mais a questão central da propriedade dos meios de produção, dos meios de satisfação das necessidades humanas. Dependerá da luta dos trabalhadores e dos povos a derrota da ditadura do lucro e a emancipação do Homem de todas as formas de exploração.

Texto original em O Militante Nº 317 - Mar/Abr 2012 • Economia

O problema central do desemprego, é a capacidade do capital substituir a mão de obra por mecanismos automáticos.Permite-lhe criar uma bolsa de desemprego com a dimensão necessária para regatear o preço da mão de obra a seu belo prazer. A única solução passa por novas relações de produção...o resto é conversa, teoria, teses científicas, o que quizerem!!!

ResponderExcluirEm teu comentário, faltou dizer que é necessário mudar o modo de produção de capitalista pra socialista.

Excluir