União Bancária, passo fundamental na integração capitalista da UE

por MIGUEL VIEGAS

"Como fica claro com contas simples, a União Bancária, com os seus três pilares, tem dois objectivos centrais: criar um paliativo que não tem outro propósito senão criar a ilusão de que alguma coisa está a ser feita para que tudo permaneça na mesma; e «regular» os gigantescos processos de fusões e aquisições concentrando capital e poder de fogo sobre os processos de falências que inevitavelmente vão acontecer. É por isso que os mega bancos apoiam este processo. Os tubarões do sistema financeiro não se importam em contribuir com algumas migalhas para garantir que as águas em que nadam continuam a ser por si dominadas."

A crise financeira de 2007 expressão do aprofundamento da crise estrutural do capitalismo colocou às classes dominantes um dilema: como manter intocáveis os pilares de funcionamento da economia capitalista e os lucros do grande capital e, ao mesmo tempo, dar a ideia de que alguma coisa iria «mudar», nomeadamente no «combate aos excessos e desvios» do «virtuoso» funcionamento do sistema por via da «regulação e supervisão do sector financeiro».

É por este motivo que, desde 2010, a Comissão Europeia lançou várias dezenas de actos legislativos, alegadamente para garantir que todos os actores, produtos e mercados financeiros seriam devidamente «supervisionados». Juntou-se então a fome à vontade de comer. A fome da propaganda e da necessidade de dar uma aparência «responsável» e «moralizadora» à gigantesca canalização de recursos do trabalho e fundos públicos e a vontade de comer de, à boleia da crise, se concentrar cada vez mais o capital, o sistema financeiro e o poder político a ele associado por via do aprofundamento da integração capitalista da União Europeia.

É, portanto, neste panorama de profunda crise económica e financeira e de fugas para a frente que os Chefes de Estado e de Governo da União Europeia decidiram, em Junho de 2012, criar a «União Bancária». Desta crise importa relevar algumas premissas fundamentais que nos ajudam a entender melhor a génese deste projecto de concentração e centralização do poder de decisão sobre um tão importante sector da economia.

O sistema financeiro não só é necessário como é fundamental para a economia. O seu funcionamento deve assentar na confiança dos agentes e em especial dos depositantes que confiam os seus rendimentos e as suas poupança aos bancos que servem de intermediário entre os aforadores e os investimentos. Sucede que esta confiança pode ser minada se o comportamento do sistema financeiro e em particular dos bancos não for pautado por regras elementares de prudência no uso dos recursos que lhes são confiados, fenómeno que se aprofunda na razão directa do domínio deste sector pelo grande capital, da financeirização da economia e liberalização dos mercados de capitais. E de facto, foi isto que aconteceu.

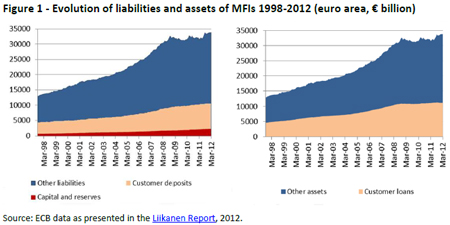

A década de oitenta do século XX marca a emergência do chamado neoliberalismo da escola de Chicago, plasmado no chamado consenso de Washington. Até então, a actividade bancária, medida através do valor dos seus activos crescia na mesma proporção da economia. A partir deste período, com a financeirização da economia e a especulação financeira, o valor total dos activos bancários cresce mais do que a economia real. Na Europa esse processo acentuou-se significativamente no início deste século, período que corresponde à criação da União Económica e Monetária. Entre 2001 e 2011, o valor total dos activos na posse dos bancos da UE passa de 270% para 370% do PIB europeu. Ou seja, a partir de um determinado momento, os bancos europeus deixam a sua função de intermediação financeira para segundo plano e passam a entrar na especulação financeira por conta própria, com o único propósito de aumentar os seus lucros e valorizar as suas acções no mercado de capitais.

Evolução dos Passivo (esquerda) e dos Activos (direita) dos bancos em comparação com o capital, os depósitos e os empréstimos

A década de oitenta representa igualmente a entrega ao capital privado dos grandes monopólios públicos construídos no pós-guerra. É neste período de privatizações em larga escala que se constituem gigantescos grupos financeiros privados que se internacionalizam e que criam o «problema» das empresas «too big to fail» («grandes demais para falir») e do risco sistémico que afecta a estabilidade de todo o sistema financeiro e da economia em geral. Ao mesmo tempo, cresce, na mesma proporção, a permeabilidade entre os centros de decisão política da UE e dos seus Estados-membros e os conselhos de administração dos grandes grupos financeiros, com subordinação dos primeiros aos últimos.

Quando rebenta a bolha especulativa em 2007, a crise económica e financeira que se lhe segue irá impor custos astronómicos aos Estados numa operação sem precedentes destinada a «salvar» o sistema financeiro. Como era inevitável os recursos para aí canalizados foram sugados da economia produtiva, arrastando assim toda a economia real. Entre 2008 e 2012, foram gastos pelos Estados nacionais 1,5 triliões de euros (1,5 milhão de milhões de euros, valores da Comissão Europeia), equivalente a cerca de 13% do PIB combinado dos Estados-membros da UE. Na sequência desta transformação em larga escala de dívida privada em dívida pública, são agora os Estados nacionais que ficam em situação difícil com dívidas insustentáveis. Como o PCP previu a resposta do grande capital à crise do capitalismo carregou ela própria sementes de novas crises que põem em causa os próprios instrumentos de domínio económico imperialistas. O perigo de alguns países entrarem em incumprimento (no caso de Portugal é considerado já inevitável se não houver uma renegociação da dívida) ameaça agora, ironicamente, a própria estabilidade da União Económica e Monetária.

É nesta espiral que surge o projecto de União Bancária, com o fundamento apelativo de «controlar» os bancos e com a propaganda enganosa de «evitar» que, na próxima crise, sejam os contribuintes europeus a ter que pagar a factura. Nada mais falso, como iremos ver adiante.

O projecto da União Bancária é constituído por três pilares: o mecanismo único de supervisão, o mecanismo único de resolução e o sistema de garantia dos depósitos. Os dois primeiros encontram-se já em funcionamento, ao contrário do terceiro que conta, neste momento, com as reticências do governo alemão. É, aliás, significativo que seja este terceiro pilar, o único que teoricamente defenderia o interesse dos depositantes, a marcar passo. 1

Iremos de seguida analisar sucessivamente a supervisão única e o sistema de resolução bancária, duas obras-primas na arte de atirar areia aos olhos dos trabalhadores e dos povos.

O Mecanismo Único de Supervisão

A partir de Novembro de 2014, o BCE ficou responsável directo pela supervisão de 120 dos maiores bancos europeus, representando cerca de 85% do sistema bancário europeu. No que diz respeito a Portugal, os quatro maiores bancos portugueses (CGD, BCP, BPI e Novo Banco, ex-BES) ficam sob supervisão directa do BCE. O BCE também publicou uma lista de instituições ditas «menos significativas», onde se encontra o BANIF bem como todas as restantes instituições de crédito nacionais que continuam a ser supervisionados pelas autoridades nacionais competentes em representação do BCE. Contudo, o BCE pode decidir, em qualquer momento, exercer a supervisão directa a fim de assegurar a aplicação consistente de elevados padrões de supervisão.

O propósito do mecanismo único de supervisão é, acima de tudo, obstaculizar ainda mais todo e qualquer controlo público por parte dos Estados nacionais sobre os respectivos sistemas financeiros. Ao centralizar-se a supervisão no plano supranacional, os Estados perdem mais um importante instrumento político, vendo ainda mais limitada a sua soberania num sector vital para qualquer economia.

Este mecanismo significa, ainda, o reforço político do BCE que passa a acumular a gestão da política monetária e a supervisão do sistema financeiro. A acumulação destas duas funções levanta questões muito grossas do ponto de vista do conflito de interesses e do favorecimento de instituições bancárias, sendo simultaneamente mais uma machadada na propalada «independência» do BCE e no carácter alegadamente neutro e imparcial da política monetária. É que o BCE não fixa apenas as taxas de juro. Está permanentemente no mercado comprando e vendendo activos, actua, portanto, directamente no mercado financeiro ao mesmo tempo que detém toda a informação resultante do processo de «supervisão». Esta é uma crítica que vem de diversos quadrantes ideológicos.

Contudo, para nós a crítica é mais geral. Segundo a propaganda da UE, a missão do BCE deveria ser o pleno emprego. Agora é também a supervisão. Qual passa agora a ser o objectivo? É o crescimento económico e o pleno emprego? É a estabilidade de preços? Ou é a supervisão bancária? Como é fácil de apreender haverá tendência para o BCE privilegiar este objectivo em detrimento dos outros, e atrelar a política monetária a este objectivo. Uma tendência tão mais provável quando são conhecidas e denunciadas por nós, no Parlamento Europeu, todo o tipo de promiscuidades entre esta instituição e os grandes grupos financeiros.

Finalmente, não é possível falar de supervisão sem deixar de reconhecer o óbvio, ou seja, que falhou sucessivamente no passado. Em 2014 e antes de assumir a supervisão única, o BCE promoveu os famosos testes de «stress» nos 130 maiores bancos europeus. Ora, num dos dois testes – a avaliação dos activos (AQR), que começou em Novembro de 2013 e se prolongou até Outubro de 2014 –, nada se descobriu relativamente ao BES que faliu em Agosto de 2014. Já no que toca ao BANIF, o banco declarava, em Setembro de 2015, que tinha capital e reservas de 675 milhões de euros, permitindo-lhe apresentar um rácio de capital CET1 de 8,5% e um rácio de solvabilidade de 9,5%. Ou seja, os dois rácios de capital do BANIF situavam-se bem acima do mínimo legal exigível pela supervisão europeia. O resultado foi o que está à vista.

Este mecanismo único de supervisão bancária, por mais apelativo que seja, retira soberania ao Estado português e dificulta qualquer estratégia de controlo público do sistema financeiro. Vejamos, por exemplo, o caso da CGD. Imaginemos um governo progressista que queira colocar a CGD ao serviço do desenvolvimento do país, financiando as PME e o sector produtivo. Estes empréstimos são de alto risco e irão degradar os rácios de solvabilidade, o que pode inviabilizar tal política.

Outra questão que merece reflexão é a separação bancária que o PCP defende. Será que Portugal, integrado na União Bancária, pode avançar com uma medida deste tipo? Certamente que não. Mesmo no quadro de uma resolução bancária, o plano de separação das actividades viáveis (que inclui quase sempre o retalho) das não viáveis passa a ser da responsabilidade do Conselho Único de Resolução.

O Mecanismo Único de Resolução

O Mecanismo Único de Resolução (MUR) é apresentado com o objectivo de implementar uma gestão mais eficaz da chamada resolução bancária através de um Mecanismo de Único de Resolução (MUR), articulado em torno de um Comité Único de Resolução (CUR) e de um Fundo Único de Resolução (FUR). Assim, se um banco entra em falência, a lógica de «bail out» que prevaleceu até aqui (capitais de externos ao banco falido, normalmente públicos, recapitalizam o banco) é, teoricamente, substituída pelo «bail in» (são os próprios accionistas e credores do banco a pagar os prejuízos), isto, claro, segundo a propaganda que acompanha o projecto da União Bancária. Foi definido um regulamento principal (Regulamento (UE) n.º 806/2014 do Parlamento Europeu e do Conselho), ao qual se juntam outros textos legais complementares. O mecanismo de resolução aplica-se a todos os bancos da zona euro, bem como dos bancos dos países que não fazendo parte do euro queiram aderir à união bancária.

O Fundo Único de Resolução, constituído a partir das contribuições dos bancos, começa a ser criado em Janeiro de 2016 e pretende-se que esteja plenamente constituído em 2024 com um valor de 55 mil milhões de euros, correspondente a cerca de 1% dos depósitos cobertos. As contribuições de cada banco são ponderadas pelo risco dos seus activos que são avaliados periodicamente pelo mecanismo de supervisão. No caso português, o fundo de resolução nacional nunca foi verdadeiramente capitalizado, necessitando, nas duas vezes que teve de ser activado, de um robusto «empréstimo» do Estado português.

O mecanismo único de resolução constitui um enorme embuste. Visa concentrar a decisão sobre esse processo e, justificar, com uma aparente moralização e responsabilização, o propósito de aprofundar a concentração do sistema bancário e a integração financeira da UE, despojando cada vez mais os Estados nacionais da sua capacidade de controlar este sector tão importante. Como iremos ver, este mecanismo não evita o recurso a fundos públicos para pagar os prejuízos da banca e muito menos resolve a questão de fundo das entidades demasiado grandes para falir («too big to fail»).

Em toda a propaganda destinada a vender o pacote da União Bancária, usa-se até à exaustão a ideia de que os contribuintes deixarão de ter de pagar as operações de financiamento do sistema financeiro. Todos os partidos nacionais, BE incluído, apregoam esta ideia tão apelativa e que certa e justamente cai no goto dos trabalhadores e do povo.

Mas, uma coisa é a propaganda e os discursos, e outra a realidade. Os documentos legislativos (aqueles que realmente contam) são muito menos contundentes que as tiradas de que acabou o forrobodó das injecções massivas de fundos públicos na banca. As expressões «os contribuintes não serão novamente chamados a pagar», ou «para que, no futuro, os contribuintes não tenham de pagar a factura dos erros cometidos pelos bancos» são substituídos por formulações bem mais vagas e menos vinculativas de tipo «com custos mínimos para os contribuintes e para a economia real», ou «um regime de resolução eficaz deverá minimizar os custos a suportar pelos contribuintes», etc..

De acordo com os regulamento, havendo um banco em dificuldade, das duas uma, ou não comporta risco sistémico e entra em falência de acordo com os procedimentos legais de insolvência, ou apresenta risco sistémico e, neste caso, sob decisão do CUR entra em acção o mecanismo único de resolução.

Este mecanismo permite estabilizar um banco com dificuldades e assegurar a continuidade do seu serviço usando preferencialmente os seus recursos internos. Pode renegociar o seu passivo, converter dívida em capital. As perdas são suportadas, em primeiro lugar, pelos accionistas e outros credores do banco, com destaque para os detentores de obrigações convertíveis ou subordinadas. Os depósitos superiores a 100 mil euros podem igualmente ser chamados a contribuir, dependendo das legislações nacionais. Em termos concretos, o Fundo Único de Resolução entra em acção a partir do momento em que as perdas dos accionistas e outros credores atinjam o nível mínimo de 8% do activo. Contudo, o contributo do fundo de resolução não pode ir para além dos 5% do activo. Finalmente, e tal como faz questão de sublinhar o regulamento, nada impede os governos de ir para além destes limites no que toca à chamada recapitalização dos bancos.

O caso BANIF e o embuste

Vejamos o recente caso do BANIF. Em Janeiro de 2013, o BANIF foi recapitalizado pelo Estado português no montante de € 1100 milhões, passando a ser o accionista maioritário com cerca de 60% do capital.

Na sequência do colapso e, alegadamente, para salvaguardar a estabilidade financeira (uma liquidação do BANIF representaria para o Banco de Portugal «um enorme risco sistémico e uma séria ameaça para a estabilidade do sistema financeiro e dos interesses públicos em presença»), o Estado pagou 2100 milhões para que o Santander Totta ficasse com o negócio tradicional do BANIF (foram gastos 2255 milhões nesta parte da operação, mas o banco devolveu 150 milhões pela compra). Pagou este valor porque a condição foi entregar ao Santander Totta um negócio «limpinho e sem espinhas» e já com os rácios de solvabilidade exigidos por Bruxelas.

Admitindo como perdida a totalidade dos capitais próprios bem como do capital contingente à data do último balanço conhecido (Setembro 2015), isto resulta em perdas no valor de 1070 milhões de euros, ou seja 8% do activo total (cerca de 12 000 milhões). Ou seja, se o mecanismo único de resolução estivesse em vigor, estariam reunidas as condições para accionar o fundo único de resolução. No entanto, e de acordo com o Banco de Portugal, a operação de resolução envolveu um montante total de 2255 milhões de euros, ou seja cerca de 17,6% do activo total do banco, um valor bem acima dos 5% previstos como limite máximo permitido pelo mecanismo único de resolução. Ou seja, mesmo aplicando os 5%, limite máximo considerado necessário para evitar o que eles chamam de azar moral, o Estado português teria sempre que intervir se quisesse salvar o banco e os contribuintes, seriam sempre chamados a pagar, deitando por terra todas as bonitas palavras que sustentam a chamada União Bancária.2

Ou seja, e resumindo, cria-se um fundo de resolução de 55 mil milhões de euros que corresponde apenas e cerca de 3.5% dos fundos públicos que foram mobilizados entre 2008 e 2012 para salvar o sistema financeiro. Basta comparar estes valores para se perceber que este fundo fica muito aquém daquilo que, com as políticas a que está intimamente associado, será «necessário» para impedir «riscos sistémicos». Ou seja, assegura um mecanismo que garante ao grande capital estabilidade, mantendo a canalização de fundos públicos e não assegura, definitivamente, coisa nenhuma aos trabalhadores, aos contribuintes.

Assim o é porque as instituições «demasiados grandes para falir» continuam a existir e a fazer o festim da especulação financeira alimentada pela «metadona» do BCE, e esta questão remete-nos para uma conclusão de fundo. Está criado um sistema de resolução que não toca no verdadeiro problema que reside na política económica, na liberalização da banca e dos mercados de capitais e na estrutura e propriedade privada do sector financeiro.

Sem a separação entre a banca de retalho e os bancos de investimento e sem o controlo público do sector financeiro, e por mais «regulação» que possa haver (e que já demonstrou para o que realmente serve e a quem serve) os Estados, ou seja os trabalhadores e o povo, continuarão a ser chamados a cobrir os prejuízos do grande capital financeiro aquando do rebentamento da próxima bolha especulativa que acontecerá mais tarde ou mais cedo.

Como fica claro com contas simples, a União Bancária, com os seus três pilares, tem dois objectivos centrais: criar um paliativo que não tem outro propósito senão criar a ilusão de que alguma coisa está a ser feita para que tudo permaneça na mesma; e «regular» os gigantescos processos de fusões e aquisições concentrando capital e poder de fogo sobre os processos de falências que inevitavelmente vão acontecer. É por isso que os mega bancos apoiam este processo. Os tubarões do sistema financeiro não se importam em contribuir com algumas migalhas para garantir que as águas em que nadam continuam a ser por si dominadas.

Notas

(1) O Sistema de garantia dos depósitos visa criar um esquema mutual à escala europeia destinada a garantir os depósitos até 100 mil euros. Desta forma, a garantia sai reforçada porque não depende da capacidade solvente do estado nacional do depositante. Ou seja, retira-se soberania monetária aos estados nacionais abrindo caminho ao aprofundamento da centralização e concentração financeira.

(2) Azar moral traduz uma situação em que um agente adopta um comportamento de risco a partir do momento em que sabe que está assegurado.

Miguel Viegas

Comentários

Postar um comentário